Yhtiömalli eli Teoston maksamien tekijänoikeuskorvausten ohjaaminen tekijän omalle osakeyhtiölle soveltuu ammattimaisille musiikintekijöille, joille musiikin tekijänoikeuskorvaukset ovat merkittävä tulonlähde.

Kun sinulla on oma osakeyhtiö, Teosto voi maksaa henkilökohtaiset tekijänoikeuskorvauksesi omalle yhtiöllesi. Tekijänoikeuskorvaukset maksetaan ilman ennakonpidätystä, kun yhtiösi kuuluu ennakkoperintärekisteriin.

Järjestely ei koske muiden tekijänoikeusjärjestöjen hallinnoimien korvausten maksamista eli esimerkiksi Gramexin, Kopioston ja ulkomaisten järjestöjen sinulle tilittämiä korvauksia, mikäli olet suoraan niiden asiakas. Järjestely ei myöskään koske kustannusoikeuksia tai tilitysten kustantajaosuuksia.

Malli on määräaikainen ja edellyttää tekijänoikeuksiesi määräaikaista siirtämistä henkilöltä yhtiölle. HUOM! Jos sinulla on henkilökohtaista tilitysennakkoa, et voi ottaa yhtiömallia käyttöön ennen kuin olet maksanut ennakon kokonaan takaisin. Kun siirrät tekijänoikeutesi yhtiöllesi, myös tilitykset kuuluvat yhtiölle. Yhtiölle maksettuja tilityksiä ei voi verotusoikeudellisista syistä käyttää henkilökohtaisen ennakon takaisin maksamiseen.

Yhtiömalli pähkinänkuoressa:

Soveltuu ammattilaiselle, jolle musiikin tekijänoikeudet ovat pääasiallinen elinkeino ja tulotaso on jo kohtuullisen hyvä

Antaa mahdollisuuden suunnitella tulotasoja pidemmällä aikavälillä

Mahdollistaa vähennysten tekemisen tulonhankkimiskuluista. Kuluja voi aiheutua asiantuntija-avun käytöstä (esimerkiksi kirjanpitäjä tai veroneuvoja)

Yhtiömallin käyttöönotto edellyttää:

Osakeyhtiötä, jonka kaikki osakkaat ovat Teoston asiakkaita

Yritystoiminnan pyörittämistä, kuten kirjanpitoa

Riittävästi nykyistä tai odotettavaa tilitystä Teostolta, jotta malli on kannattava

Riskinsietokykyä, sillä kannattavuus perustuu arvioihin tulevista tuloistasi

Tekijänoikeuksien siirtäminen yhtiölle

Yhtiömallin käyttöönotto edellyttää musiikin tekijänoikeuksien käyttöoikeuden määräaikaista siirtoa musiikintekijältä hänen yhtiölleen eli sinulta yhtiöllesi. Asiasta sovitaan tekijän eli sinun, yhtiösi ja Teoston välisillä sopimuksilla eli ns. kokonaisjärjestelyllä.

Korvauksena henkilökohtaisten tekijänoikeuksiesi käyttöoikeuksien siirrosta yhtiösi maksaa sinulle vuosittain tietyn korvaussumman eli lisenssimaksun, josta pidätetään ansiotulovero (vrt. leasing-järjestely). Voit selvittää yhtiösi sinulle maksaman lisenssimaksun suuntaa-antavasti pikalaskurillamme.

Yhtiösi saa tehdä verovähennyksen sinulle maksamastaan korvauksesta. Tarkempia tietoja yhtiömallista löydät tämän sivun Q & A -osasta. Voit myös katsoa videoitamme, joilla kerroimme yhtiömallista asiakastilaisuudessamme.

Yhtiömallin käyttöönotto

Sinulla tulee olla oma osakeyhtiö. Yhtiössä voi olla lisäksesi muitakin osakkaita, mutta myös kaikkien heidän tulee olla Teoston musiikintekijäasiakkaita. Yhtiömalliin voit käyttää myös omaa musiikin kustannusyhtiötäsi, jos se on osakeyhtiö ja mikäli yhtiön mahdolliset muut osakkaat ovat Teoston musiikintekijäasiakkaita.

Yhtiömallin käyttöönottamisesta tehdään Teoston kanssa määräaikainen sopimus. Sopimuskauden pituudeksi voit valita 1 – 5 vuotta. Sopimus voidaan uusia määräajan päätyttyä.

Kokeilemalla alempana tältä sivulta löytyvää pikalaskuria voit arvioida, miten Teosto-tulosi, muut tulosi ja sopimuskauden pituus vaikuttavat verotukseesi.

Yhtiömallin käyttöönoton vaiheet

Arvioi sopiiko yhtiömalli sinulle ja tee kannattavuuslaskelma yhdessä kirjanpitäjäsi tai muun verotuksen/taloushallinnon asiantuntijan kanssa.

Huomaa, että yhtiömalli ei koske kustantajaosuuksia, joita yhtiösi mahdollisesti saa Teostolta, eikä niiden verotusta.

Yhtiömallin käyttäminen edellyttää, että omistat osakeyhtiön kokonaan tai osittain.

Yhtiössä voi olla useita osakkaita, mutta jokaisen heistä tulee olla Teoston tekijäasiakas.

Lataa tarvittavat lomakepohjat Lomakkeet ja sopimusehdot -sivulta (Yhtiömallin sopimuspohjat sekä Liite Teoston asiakassopimukseen: Tekijänoikeuksien yksinomaisen käyttöoikeuden luovuttaminen määräajaksi musiikintekijän yhtiölle)

Tulosta täytetyt lomakkeet ja allekirjoita ne

Skannaa allekirjoitetut lomakkeet ja lähetä ne sähköpostin liitteinä käyttämällä tietoturvallista Turvapostia osoitteessa turvaposti.fi/viesti/omateosto@teosto.fi. Anna viestillesi otsikko ’Yhtiömalli’ ja liitä sopimuspohja kokonaisuudessaan mukaan viestiin.

HUOM! Lähetettyäsi Turvaposti-lomakkeen saat sähköpostiisi viestin turvaposti@turvaposti.fi -osoitteesta otsikolla “Vahvista turvapostin toimitus”. Vahvista lomakkeen lähetys klikkaamalla viestissä olevaa linkkiä.

Sopimuslomakkeen lisäksi sinun tulee toimittaa meille seuraavat dokumentit

Osakeyhtiösi kaupparekisteriote (enintään 3 kuukautta vanha)

Yhtiön osakasluettelo (ajantasainen)

Koska sopimus on määräaikainen, sinun tulee uudistaa se määräajan päättyessä, jos haluat jatkaa sopimusta. Sopimuksen uudistamista varten toimita meille

uusi, allekirjoitettu sopimuslomake

ajantasainen kaupparekisteriote

ajantasainen osakasluettelo

Sinun tulee myös tehdä uusi, ajantasainen laskelma saamistasi tekijänoikeuskorvauksista lisenssimaksun määrittämistä varten.

Lisenssimaksun suuruuden (eli laskelman tuloksen) ilmoitat meille yhtiömallin sopimuslomakkeessa. Koska lisenssimaksu maksetaan yhtiöltäsi sinulle tekijänä, se on henkilökohtaista verotettavaa ansiotuloa. Ellet kuulu ennakkoperintärekisteriin, yhtiösi tulee pidättää lisenssimaksusta ennakonpidätys ja ilmoittaa saamasi tulo verottajalle samalla tavalla, kuin muutkin palkkiot, joita yhtiösi sinulle maksaa. Vastaavasti yhtiösi saa saa tehdä verovähennyksen sinulle maksetusta lisenssikorvauksesta. Käy laskelma ja siihen liittyvät ilmoitukset verottajalle huolellisesti läpi kirjanpitäjäsi kanssa.

Vertaile pikalaskurilla yhtiö- ja ansiotulomallia

Alla olevan pikalaskurin avulla voit tarkastella, miten yhtiömallin käyttäminen vaikuttaisi toimintaasi. Laskuri on suuntaa antava ja perustuu oletuksiin mm. vähennysten osalta.

Laskennan pohjaksi tarvitset:

Tiedot Teoston sinulle maksamista korvauksista viimeisiltä vuosilta. Löydät tiedot kirjautumalla verkkopalveluumme. Jos olet unohtanut käyttäjätunnuksesi, voit hankkia uudet tunnukset täältä (vaatii tunnistautumisen).

Arvion Teosto-tuloistasi (per vuosi) valitsemallasi sopimuskaudella. Jos asiakkuutesi Teostossa on kestänyt alle vuoden etkä pysty esittämään ensimmäisen vuoden korvausten määrästä muuta luotettavaa arviota, voidaan korvausten määränä käyttää mediaanituloa, joka vuodelle 2025 on 1329 euroa (brutto).

Arvion muista ansiotuloistasi (per vuosi) valitsemallasi sopimuskaudella (muiksi ansiotuloiksi ei lasketa oman yhtiösi sinulle maksamaa siirtokorvausta).

Pikalaskuri perustuu Verohallinnon ohjeen laskentakaavaan sekä ansiotulon veroprosenttia koskeviin keskimääräisoletuksiin mm. vähennyksistä sekä eläke- ja työttömyysvakuutusmaksuista. YEL-maksuja ei ole huomioitu, koska maksun suuruus määräytyy käytännössä sen perusteella, miten suureksi yrittäjä arvioi YEL-työtulonsa.

Huom! Jos et itse ole taloushallinnon asiantuntija, suosittelemme, että käännyt tarkan kannattavuuslaskelman teossa esimerkiksi kirjanpitäjäsi tai veroneuvojasi puoleen.

Pikalaskuri

Kysymyksiä ja vastauksia

Teosto ei laskuta mallin käyttöönotosta, mutta jos käytät kannattavuuden arvioinnissa esim. kirjanpitäjäsi apua, voi tästä muodostua kuluja.

Yhtiömallin edellyttämä tekijänoikeuksien käyttöoikeuden siirto yhtiöllesi aiheuttaa sopimuskauden aikana kustannuksia ja verovaikutuksia.

Ns. käyvän arvon laskeminen perustuu Verohallinnon 28.9.2018 antamaan ohjeeseen.

Määräaikaisuus tarjoaa sinulle mahdollisuuden harkita yhtiömallin hyötyjä ja käyttökelpoisuutta säännöllisin väliajoin.

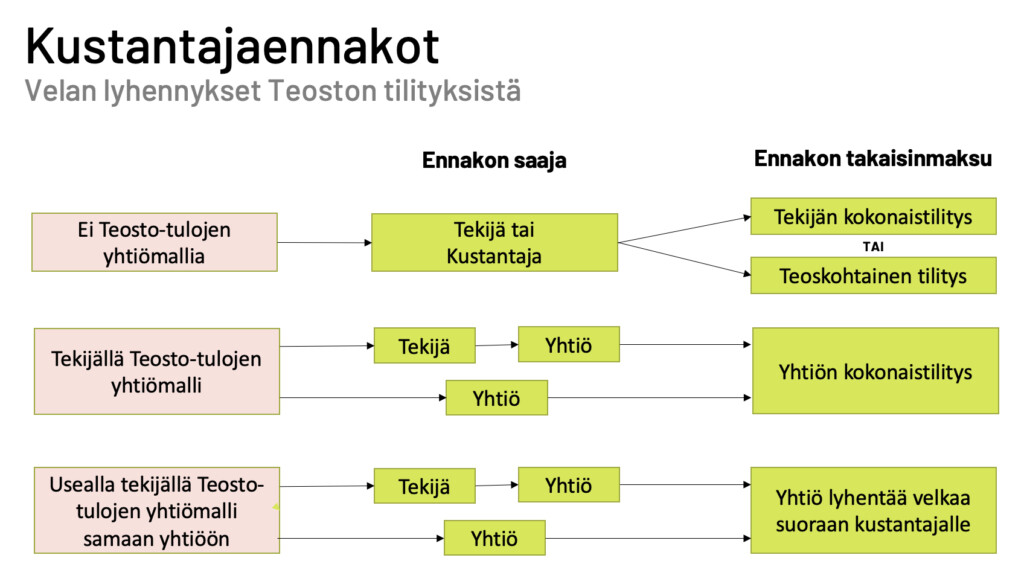

Yhtiömalli ei vaikuta kustannussopimuksiin eikä tekijän ja kustantajan väliseen suhteeseen, kuten ennakoiden maksamiseen. Mikäli ennakko halutaan maksaa yhtiömallin voimassaollessa, se pitää maksaa yhtiöllesi, jonka velaksi se jää.

Yhtiösi lyhentää ennakkovelkaa (ns. recouping) Teostolta saamillaan korvauksilla. Tätä varten kustantaja tekee valtakirjan yhtiösi tilitysten pidättämiseen ennakkovelan lyhentämiseksi. Yhtiömallissa kustantajan ennakkovelan lyhentäminen onnistuu ainoastaan yhtiölle maksettavasta kokonaistilityksestä: teoskohtainen korvausten pidättäminen (recouppaus) ei ole mahdollista.

Huomaathan, että Teoston keräämät tilitykset on merkittävä yhtiösi liikevaihtoon siitä huolimatta, että itse raha menee kustantajan ennakon takaisinmaksuun. Jokainen tilitys on siis kirjattava yhtiösi kirjanpitoon.

Mikäli ennakko on maksettu tekijälle ennen yhtiömallin käyttöönottamista ja sitä lyhennetään tekijän henkilökohtaisista tilityksistä, lyhennysten siirtäminen yhtiösi saamista tilityksistä vaikuttaa myös kustantajan asemaan. Tällöin tekijän on informoitava kustantajansa ennen yhtiömallin käyttöönottamista. Tällaisessa tilanteessa suoraviivaisin tapa yhtiömalliin siirtymisessä on sopia kustantajan kanssa, että henkilökohtainen jäljellä oleva kustannusennakkovelka maksetaan pois ennen yhtiömalliin siirtymistä, ja uudesta kustannusennakosta kustantajan ja yhtiön välillä sovitaan erikseen. Tällöin tulee päivittää myös kustantajan edellyttämät valtakirjat.

Kun otat yhtiömallin käyttöön, henkilökohtaisten korvausosuuksiesi maksun saajaksi tulee yhtiö. Sinun ei tarvitse itse tehdä muutoksia, vaan Teosto päivittää tiedot asiakasrekisteriinsä.

Kun yhtiömallin sopimuskausi päättyy, maksun saajaksi palautuu musiikintekijä.

Voit jatkaa uusien teosten rekisteröintiä kuten ennenkin. Yhtiömallissa kaikkien rekisteröimiesi teosten oikeudet siirtyvät sopimuskauden ajaksi yhtiöllesi.

Yhtiömallissa Teosto maksaa tekijänoikeuskorvaukset yhtiöllesi. Korvaukset maksetaan normaalin tilitysaikataulun mukaisesti ja niihin sovelletaan Teoston tilitys- ja jakosääntöä ja muita tilitystä koskevia sääntöjä ja päätöksiä. Kuten henkilöille maksettavissa tilityksissä, myös yhtiön tilityksistä vähennetään hallinnointikulut ja ns. kansallisten varojen osuus. Teosto maksaa korvaukset yhtiölle bruttomääräisenä ilman ennakonpidätystä, mikäli yhtiö kuuluu ennakkoperintärekisteriin.

Kokonaisverotus määräytyy ansiotuloverotuksesi ja yhtiösi elinkeinotulon verotuksen yhteisvaikutuksena.

Yhtiöltä saamasi vuosittainen käyttökorvaus on sinulle ansiotuloa, josta maksat veron. Yhtiösi huolehtii veron ennakonpidätyksestä ellet kuulu ennakonperintärekisteriin.

Teosto maksaa yhtiöllesi henkilökohtaiset korvausosuutesi, jotka ovat sopimuskauden aikana yhtiön elinkeinotuloa. Nämä tulot verotetaan yhtiöverotuksen sääntöjen mukaisesti. Huomaa, että yhtiömalli ei vaikuta Teoston maksamiin kustantajaosuuksiin, eikä koske niiden verotusta.

Normaalitapauksessa voimassaolo päättyy, kun sopimuksen määräaika on kulunut umpeen. Voit tehdä uuden sopimuksen, mutta tällöin oikeuksien siirtohinta lasketaan uudelleen aiemman sopimuskauden aikana yhtiölle suoritettujen tilitysten perusteella.

Yhtiösi maksaa sinulle vuosittain tekijänoikeuksiesi käypää arvoa vastaavan korvauksen. Korvauksen pitää olla vähintään Verohallinnon määrittelemän käyvän arvon suuruinen. Käypä arvo määritellään edeltävien viiden vuoden henkilökohtaisten Teosto-korvaustesi keskiarvona. Mikäli asiakkuutesi on kestänyt alle viisi vuotta tai olet saanut tekijänoikeuskorvauksia jostakin ulkomaisesta Teoston sisarjärjestöstä, sovelletaan Verohallinnon soveltamisohjeen mukaisia erityissääntöjä.

Se voi olla kannattavampi. Kannattavuuteen vaikuttavat esimerkiksi, miten paljon ansaitset Teosto-korvauksia ja miten pitkän sopimuskauden valitset yhtiömallille.

Tutki laskurilla, miten sopimuskauden pituuden vaihto vaikuttaa omaan tilanteeseesi. Pidempi sopimuskausi mm. korottaa käyttöoikeuden käypää arvoa, mutta myös alentaa yhtiösi vuosittain maksamaa korvaussummaa. Yhtiön maksama vuosittainen siirtokorvaus lasketaan koko sopimuskauden keskiarvona.

Kyllä onnistuu. Teoston asiakassopimukseen tehtävien muutosten jälkeen yhtiöllesi luovuttamasi oikeudet kaventuvat tällöin itsehallinnoituja tai irrotettuja oikeuksia vastaavasti. Huomaa myös, ettei yhtiösi saa tämän jälkeen Teosto-korvauksia näiltä osin lukuun ottamatta esitysoikeuskorvauksia, joiden hallinnoinnin olet jättänyt Teostolle.

Yhtiömallissa yhtiölle maksettavat korvaukset eivät ole arvonlisäverollisia, vaikka yhtiö olisi alv-rekisterissä.

Kyllä sopii, kunhan musiikintekijä on Teoston asiakas ja yhtiö saa näin maksut Teoston kautta.

Valtion budjetista rahoitettavat yksityisen kopioinnin hyvitysmaksu ja lainauskorvaus eivät sisälly yhtiömallin piiriin. Korvauksia ei näin ollen makseta yhtiöille, vaan ne maksetaan yhtiömallista huolimatta sinulle henkilökohtaisina tuloinasi.

Eivät sisälly. Teoston kanssa pystyt tekemään sopimuksen Teoston maksamista korvauksista. Sopimus ei koske esimerkiksi seuraavia tekijänoikeustuloja:

ulkomaisten Teostoa vastaavien järjestöjen sinulle suoraan jäsenenä tai asiakkaana maksamia korvauksia (yhtiömalli koskee niitä korvauksia, jotka ulkomaiset järjestöt maksavat sinulle Teoston kautta)

muiden kotimaisten järjestöjen maksamia tekijänoikeustuloja

kustantajan suoraan maksamia korvauksia

muiden osapuolien suoraan maksamia tekijänoikeuskorvauksia

lainauskorvauksia ja yksityisen kopioinnin hyvityksiä

Yhtiöltä saamasi vuosittainen käyttökorvaus on sinulle ansiotuloa, josta maksat veron. Yhtiösi huolehtii veron ennakonpidätyksestä. Mikäli yhtiösi ei kuulu ennakkoperintärekisteriin, yhtiölle maksetuista korvauksista toimitetaan lisäksi ennakonpidätys voimassaolevan lainsäädännön mukaisesti.

Yhtiömallin käyttöönotto ei vaikuta sinun ja kustantajan väliseen kustannussopimukseen.

Yhtiömalli ei vaikuta aiemmin tehtyihin, eikä sen aikana tehtäviin kustannussopimuksiin.

Ei voi. Yhtiömalli jatkuu määräajan päättymiseen saakka. Määräajan pituuteen voit itse vaikuttaa, se voi olla 1 – 5 vuotta. Yhtiömalli voi päättyä kesken sopimuskauden vain erityistilanteissa, kuten tekijän kuoleman tai yhtiön maksukyvyttömyyden tai konkurssin seurauksena.

Henkilökohtaiset käyttöoikeutesi Teoston verkkopalveluun tekijänä säilyvät yhtiömallissa. Näet verkkopalvelussa erikseen tiedot yhtiölle maksetuista korvauksista.